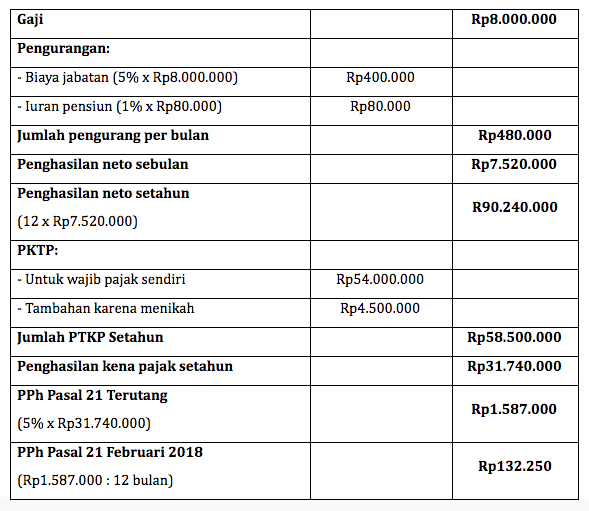

Sesuai dengan Pasal 7 Undang-undang Pajak Penghasilan Nomor 36 Tahun 2008 Penghasilan Tidak Kena Pajak PTKP adalah jumlah pendapatan wajib pajak pribadi yang dibebaskan dari PPh Pasal 21. Jadi jika kita ambil dari penghasilan bersih pada contoh di atas yaitu Rp24000000 maka total pajak penghasilan yang harus dibayar dengan tarif pajak sebesar 5 adalah Rp1200000.

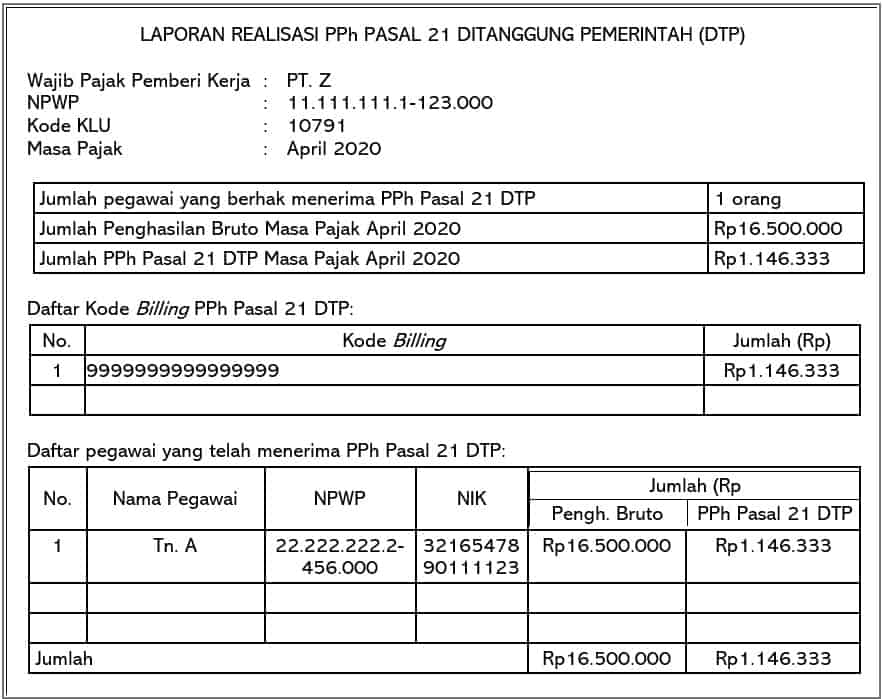

Contoh Penghitungan Pph 21 Dtp Yang Bekerja Januari Desember 2020

Pendapatan wajib pajak pribadi yang dibebaskan dari PPh.

Besaran pajak penghasilan pribadi. Hitung total penghasilan kotor Anda selama setahun. Jumlah Penghasilan Kena Pajak Rp. Jumlah Penghasilan Kena Pajak Rp 600000000 Pajak penghasilan yang terutang.

Tarif PTKP 2015 setahun adalah sebesar Rp. Tarif 30 persen buat penghasilan kena pajak Rp500 juta. Sampai dengan Rp 50000000.

Di atas Rp 50000000 sampai dengan Rp 250000000. Tarif 5 persen buat penghasilan kena pajak hingga Rp50 juta. 30 untuk wajib pajak dengan penghasilan tahunan di atas Rp500000000.

36 juta 3 juta per bulan untuk diri Wajib Pajak orang pribadi dan naik 50 dari nilai PTKP 2014 sebesar Rp. Tambahan beban sebesar 20 akan diberikan pada wajib pajak yang tidak memiliki NPWP. Nilai Penghasilan Tidak Kena Pajak naik menjadi Rp 54000000 per tahun atau sebesar Rp 4500000 per bulan dari yang sebelumnya Rp 36000000 atau Rp 3000000 per bulan.

Pajak Penghasilan Pasal 21. Untuk menghitung pajak penghasilan orang pribadi Anda hanya membutuhkan 4 langkah mudah yaitu. Dalam penghitungan PPh 21 PTKP berfungsi sebagai pengurang penghasilan netto wajib pajak WP.

Mudah sekali bukan untuk menghitung pajak penghasilan. Tambahan untuk Wajib Pajak kawin. Dari penghasilan tersebut aparat Ditjen Pajak mengenakan pajak penghasilan PPh21 kepada presiden sebesa Rp 378229400.

25 x Rp 250000000 Rp 62500000. 122PMK0102015 mengenai tarif penyesuaian besarnya penghasilan tidak Kena Pajak PTKP Tahun 2015. Tarif Pajak Penghasilan WP Orang Pribadi Dalam Negeri.

Lebih dari Rp 500000000. Jakarta - Pemerintah berencana merevisi aturan pajak penghasilan orang pribadi PPh OP. 15 untuk wajib pajak dengan penghasilan tahunan antara Rp 50000001 hingga Rp250000000.

Untuk PPh WP orang pribadi tarifnya bersifat progresif berdasarkan lapisan penghasilan tertentu. Besaran Penghasilan Tidak Kena Pajak PTKP Tahun 2015 dalam Rp Tahun 2016 dalam Rp 1. Menghitung Pajak Penghasilan.

Total Rp 125000000. Agus yang merupakan anggota TNI berpangkat mayor memperoleh penghasilan setahun sebesar Rp 70204141. Rp450000000 empat juta lima ratus ribu rupiah tambahan untuk Wajib Pajak yang kawin.

Bagi Wajib Pajak orang pribadi yang tidak memiliki NPWP tarif PPh. Biaya jabatan seperti disebutkan dalam Peraturan Dirjen Pajak No PER-16PJ2016 tentang Pedoman Teknis Tata Cara Pemotongan Penyetoran dan Pelaporan Pajak Penghasilan Pasal 21 danatau Pajak Penghasilan Pasal 26 sehubungan dengan Pekerjaan Jasa dan Kegiatan Orang Pribadi adalah biaya untuk mendapatkan menagih dan memelihara penghasilan yang dapat dikurangkan dari penghasilan. Penghasilan ini sudah termasuk gaji bonus tunjangan dan jenis pemasukan lainnya yang termasuk ke dalam PKP atau Penghasilan Kena Pajak.

Wajib Pajak yang memiliki Penghasilan Kena Pajak PKP mencapai di atas Rp50000000 sampai dengan Rp250000000 per tahunnya dikenakan tarif pajak sebesar 15. Layernya tingkat besaran pajak tetap sama nominalnya gaji berubah tutur Robert di kantor pusat Direktorat Jenderal Pajak Jakarta Kamis 592019. Pemerintah berencana menaikkan tarif Pajak Penghasilan Orang Pribadi PPh OP menjadi 35.

Penghasilan bersih di atas Rp500000000 akan dikenakan tarif pajak sebesar 30. 25 untuk wajib pajak dengan penghasilan tahunan antara Rp 250000001 hingga Rp500000000. Di atas Rp 250000000 sampai dengan Rp 500000000.

PPh Pasal 21 ialah pajak atas. Selain SBY terungkap juga besaran pajak yang dibayarkan putra tertuanya Agus Harimurti tahun 2011 sebesar Rp 2758600. Lapisan Penghasilan Kena Pajak PKP Tarif Pajak.

Penghasilan bersih antara Rp250000000 hingga Rp500000000 akan dikenakan tarif pajak sebesar 25. Untuk diri Wajib Pajak orang pribadi. 30 x Rp 100000000 Rp 30000000.

Direktur Jenderal Pajak Robert Pakpahan mengatakan besaran tarif yang dikenakan disesuaikan dengan nominal penghasilan. Besaran penghasilan tidak kena pajak untuk wajib pajak orang pribadi adalah sebagaimana berikut. Undang-Undang yang mengatur besaran PTKP 2015 adalah Peraturan Menteri Keuangan Nomor.

Wajib Pajak yang memiliki Penghasilan Kena Pajak PKP mencapai di atas Rp250000000 sampai dengan Rp500000000 per tahunnya dikenakan tarif pajak sebesar 25. Tambahan untuk istri yang penghasilannya digabung dengan penghasilan suami. 5 x Rp 50000000 Rp 2500000.

Contoh Penghitungan PPh yang dikenakan pada wajib pajak yang tidak memiliki NPWP. Tarif 15 persen buat penghasilan kena pajak Rp50 juta Rp250 juta. Ini khusus bagi orang kaya yang memiliki penghasilan Rp 5 miliar ke atas per tahunnya.

Kebijakan kenaikan nilai Penghasilan Tidak Kena Pajak ini dilakukan untuk mendorong daya beli masyarakat di tengah perlambatan ekonomi. 15 x Rp 200000000 Rp 30000000. Rp5400000000 lima puluh empat juta rupiah untuk diri Wajib Pajak orang pribadi.

Tarif 25 persen buat penghasilan kena pajak Rp250 juta Rp500 juta.

Poin Penting Dalam Pph Pasal 17 Serta Perhitungannya

Apa Itu Pajak Penghasilan Pph Bagaimana Cara Menghitungnya

Pajak Pertambahan Nilai Ppn Adalah Pendidikan Teori Membaca

Tarif Perhitungan Pph 21 Sesuai Ptkp 2019 Sleekr

Pph Pasal 21 Pajak Penghasilan Apepi Surabaya Apepi Id

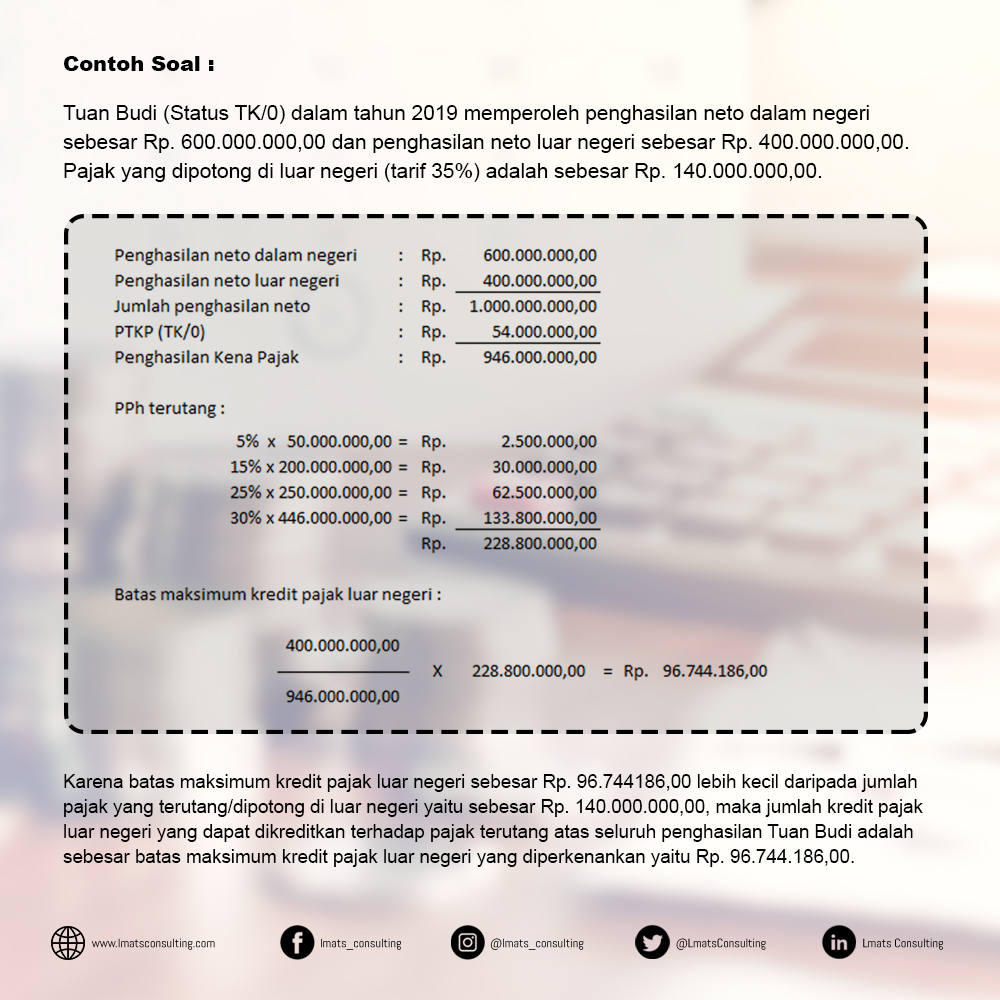

Pph 24 Pengertian Subjek Objek Sumber Penghasilan Kena Pajak Pelaksanaan Kredit Pajak Hingga Perhitungan Pph 24 Tax Center Unesa

Pajak Penghasilan Pasal 24 Orang Pribadi Lmats Consulting

Pajakku V Twitter Ketahui Tarif Pajak Penghasilan Pasal 21 Pph Pasal 21 Adalah Pajak Pemotongan Atas Penghasilan Yang Berhubungan Dengan Jasa Pekerjaan Atau Bahkan Kegiatan Dengan Nama Atau Dalam Bentuk Apapun Yang

Perhitungan Pajak Penghasilan Badan Serta Jenis Dan Contohnya