2 Jumlah bruto nilai persewaan tanah danatau Bangunan sebagaimana dimaksud pada ayat 1 merupakan semua jumlah yang dibayarkan atau yang diakui sebagai utang oleh Penyewa dengan nama dan. PPN 10 x PPh Final 10 x 20000000 2000000 Semua bukti pembayaran pajak sewa tanah.

Kemenkeu Akan Mengevaluasi Pph Final Atas Sewa Tanah Dan Bangunan

Contoh 1 asumsi penyewa itu wajib potong kayak pt nilai sewa pertahun 100jt penyewa bayar rp 90 jt ke pemilik dan menyetor kan pasal 4 ayat 2 atas nama penyewa 10x 100jt.

Pajak sewa menyewa tanah. By Raden Agus Suparman September 23 2014. Rp 10jt - bikin bukti potong kasi ke pemilik gedung. Semua penghasilan yang diperoleh dari hasil menyewakan properti seperti tanah bangunan layaknya rumah ataupun ruko.

Penghasilan yang diperoleh dari kegiatan persewaan tanah danatau bangunan berupa rumah tanah rumah susun apartemen kondominium rumah kantor gedung perkantoran ruko gudang dan lain sebagainya pada dasarnya dikenakan Pajak Penghasilan PPh yang sifatnya final. Pada dasarnya sewa menyewa adalah suatu persetujuan dengan mana pihak yang satu mengikatkan diri untuk memberikan kenikmatan suatu barang kepada pihak yang lain selama waktu tertentu dengan pembayaran suatu harga yang disanggupi oleh pihak tersebut terakhir itu. Saya member baru mau tanya juga ttg ps 4 2 menyewa dan penyewa.

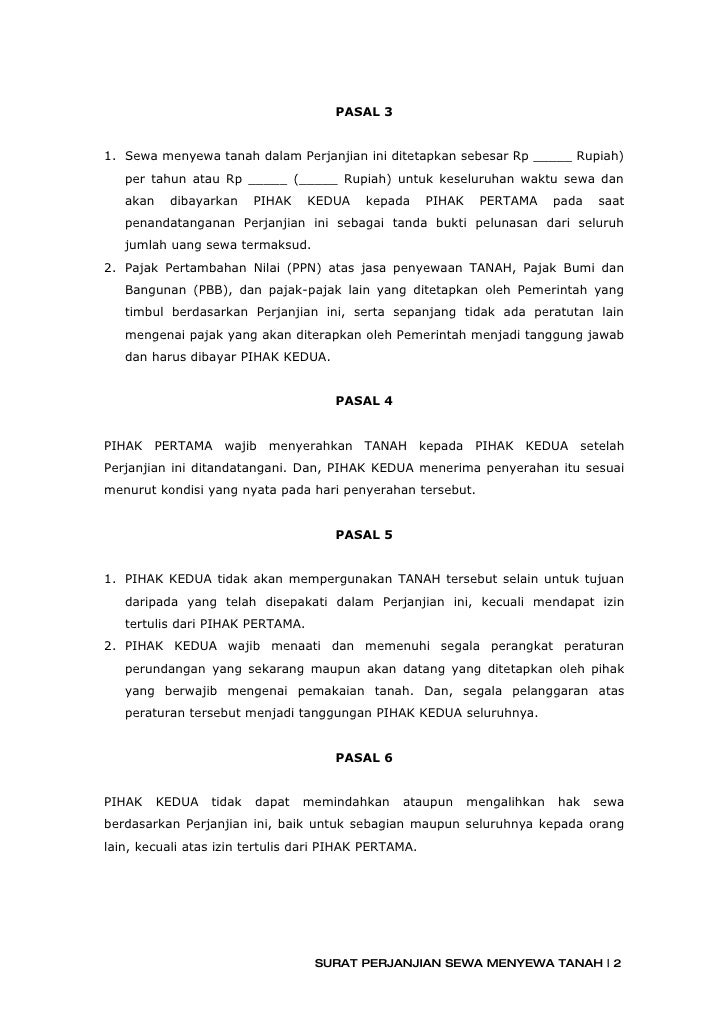

Biaya sewa selama 4 tahun PPN PPh Pasal 4 ayat 2. Suatu perjanjian pengalihan sewa menyewa TANAH. DPP ditetapkan berdasarkan harga pasaran sewa daerah setempat.

Jadi untuk menghitung keseluruhan biaya sewa yang harus dibayarkan oleh PT. Saya bekerja di perusahaan yang kantornya adalah rumah milik pribadi owner jd tidak disewakan. Selain PPN penyewaan bangunan juga dikenakan PPh pasal 4 ayat 2 sebesar 10 dari seluruh biaya sewa.

Pihak penyewa wajib memberi bukti pemotongan Pph pasal 4 ayat 2 ke pemilik tanah dan bangunan tersebut. Ravi Murdono menyewa rumah milik Haji Syaifulloh Hidayatulloh selama 5 tahun dari tahun Desember 2010 sampai dengan Desember 2015 sebesar Rp20000000000 yang dibayar pada awal sewa. Dengan kata lain biaya sewa yang dibayarkan pihak penyewa sudah mengandung unsur PPN di dalamnya.

Penghasilan berupa sewa atas tanah dan atau bangunan berupa tanah rumah rumah susun apartemen kondominium gedung perkantoran gedung pertokoan atau gedung pertemuan termasuk bagiannya rumah kantor toko rumah toko gudang dan bangunan industridikenakan Pajak Penghasilan yang bersifat final Pasal 2 KEP-227PJ2002. Dimana ketentuan tersebut berlaku apabila pihak penyewa tanah atau bangunan adalah Badan pemerintah Subjek pajak badan dalam negeri Penyelenggara kegiatan Bentuk usaha tetap Kerjasama operasi dan Perwakilan perusahaan luar. Begini Cara Menghitung Pajak Sewa Rumah Yang Tepat.

Menurut info yg saya dapat perusahaan saya tetap harus potong pph atas sewa 10 walaupun tidak bayar sewa. Terkena kewajiban membayar pajak tetapi tidak semua orang memahami porsi bayar pajak sewa ruko antara kedua belah pihak penyewa dan pemberi sewa. PPN atas sewa tanah dan bangunan tersebut adalah Rp20000000 PPN 10 x Rp20000000.

Sejak sebelum hingga waktu ditandatanganinya perjanjian ini masih menjadi kewajiban dan tanggung jawab PIHAK PERTAMA. Atas pembayaran biaya sewa tanah dan bangunan oleh suatu perusahaan maka perusahaan wajib memotong dan menyetorkan PPh Pasal 4 ayat 2 sebesar 10 x seluruh biaya sewa. Sementara pembayaran pajak sewa tanah dalam bentuk PPN sebesar 10 dari PPh akan dipotong langsung oleh pihak yang menyewakan tanah.

Apabila pemberi sewapemberi pajakantuan tanah tidak mempunyai hak milik atau kepentingan atas harta yang disewa tetapi bertindak untuk memberikan pajakan atau sewa atas tanah berkenaan maka penyewapenerima pajak disekat estopped daripada menafikan hak milik pemberi sewapemberi pajakantuan tanah ketika penerusan sewa Penyewapenerima pajak juga disekat daripada menafikan tanggungjawabnya di bawah pajakansewa walaupun dia mengetahui kecacatan pada hak milik tuan tanah. Pertama pemotongan PPh Final Pasal 4 ayat 2 dan pemungutan PPN jika pihak yang menyewakan tanah dan bangunan sudah menjadi PKP. Sedangkan Pajak Bumi dan Bangunan PBB dikenakan terhadap bumi danatau bangunan rumah yang dimiliki dikuasai danatau dimanfaatkan oleh orang pribadi atau Badan bukan terhadap uang sewa rumah.

Besarnya Pajak Penghasilan sebagaimana dimaksud dalam Pasal 2 ayat 1 sebesar 10 sepuluh persen dari jumlah bruto nilai persewaan tanah danatau Bangunan. Pada dasarnya terdapat dua aspek perpajakan atas sewa tanah dan bangunan yakni PPh Pasal 4 ayat 2 dan PPN. Nilai ruko yang cenderung naik membuat sejumlah besar orang memilih untuk menyewa.

Pajak atas sewa bangunan merupakan jenis pajak yang bersifat final. Aspek Perpajakan atas Sewa Tanah dan Bangunan. Kedua aspek pajak itu harus dicatat dengan benar agar treatment-nya pun tidak salah.

Apabila Anda menyewa harta selain tanah danatau bangunan maka yang harus Anda lakukan adalah. Contoh Pembayaran PPh Atas Sewa Tanah danatau Bangunan yang Disewakan Kembali. Jadi biaya sewa selama satu tahun diakui sebesar Rp40000000.

Pajak atas Rumah Kos-kosan dengan transaksi persewaan tanah dan bangunan hampir selalu akan melibatkan dua aspek pajak secara umum. Ketentuan Pajak Sewa Gedung Kemudian untuk sewa bangunan sendiri dikenakan dua jenis pajak yaitu PPh pasal 4 ayat 2 dan PPN. Jadi kalau sewanya 1M ya pajaknya 100 jutatapi PPh final ini nanti penghitungannya ngga digabungkan dalam PPh dalam SPT Tahunan yadilaporkan dalam kolom tersendiri.

Pajak penghasilan PPh atas sewa tanahbangunan itu PPh final pasal 4 ayat 2 tarifnya 10. Cuma dilihat dulu siapa penyewanya. Pasal 7 PAJAK IURAN DAN PUNGUTAN Segala macam pajak iuran dan pungutan uang yang berhubungan dengan TANAH di atas diberlakukan ketentuan sebagai berikut.

Melakukan Pemotongan PPh Pasal 23 sebesar 2 dari jumlah bruto nilai sewa dan membuat bukti potong PPh Pasal 23 melalui aplikasi e-bupot PPh pasal 23. Penghasilan ini dikenakan Pajak Penghasilan PPh final.

Contoh Surat Perjanjian Sewa Tanah Detiklife

Dua Jenis Pajak Sewa Rumah Yang Tak Boleh Lupa Dibayarkan

Panduan Lengkap Perjanjian Sewa Apartemen Sesuai Peraturan Pemerintah Rumah123 Com

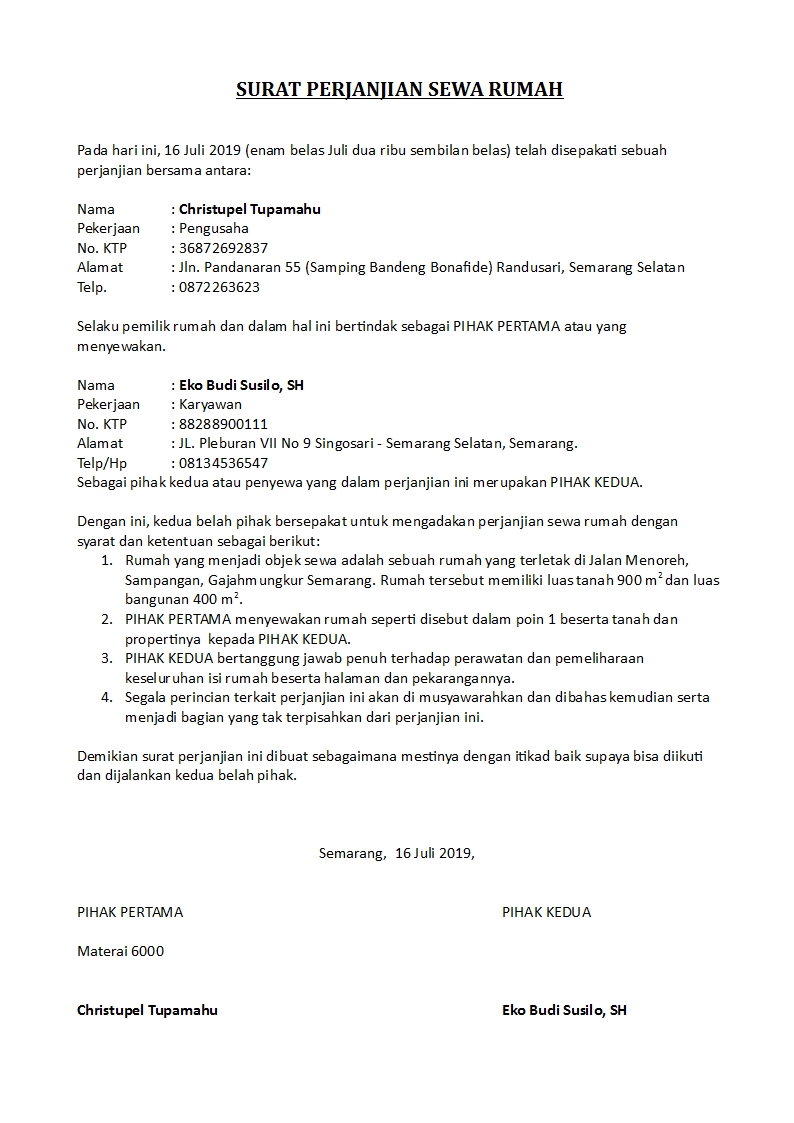

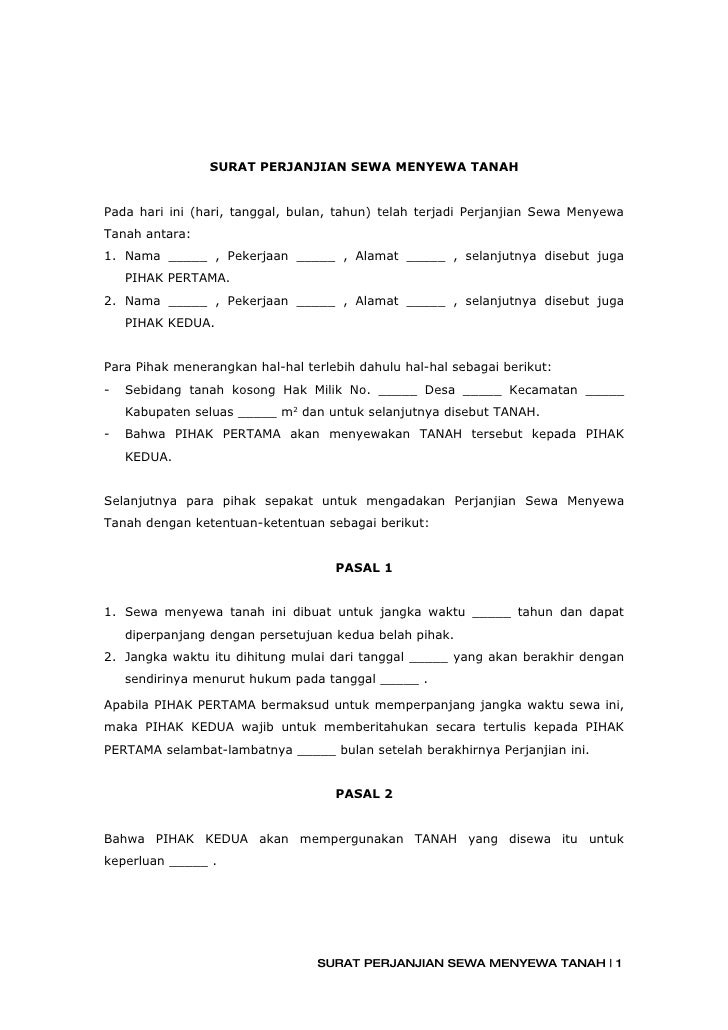

4 Surat Perjanjian Sewa Menyewa Tanah

Contoh Surat Perjanjian Sewa Ruko Terbaru Lengkap Tahun 2021

4 Surat Perjanjian Sewa Menyewa Tanah

Pph Final Sewa Tanah Atau Bangunan Bayar Sendirikah Dokterpajak

Pph Final Sewa Tanah Atau Bangunan Bayar Sendirikah Dokterpajak

Mau Menyewa Ruko Untuk Usaha Cek Contoh Surat Perjanjian Sewa Ruko Ini Rumah123 Com